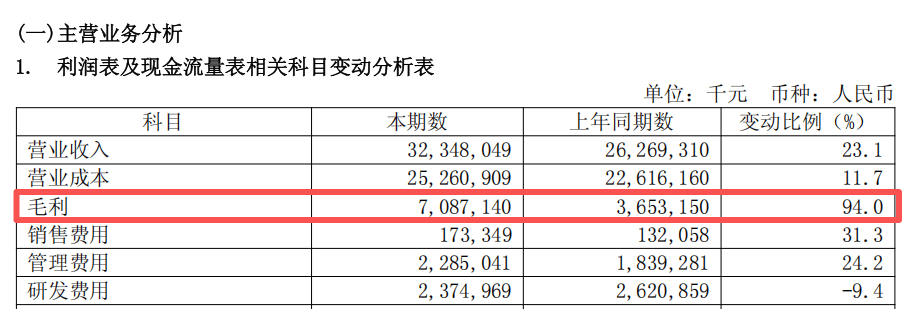

中芯国际近日公布了其2025年上半年的财务报告,数据显示公司业绩显著增长。在报告期间,公司的营业收入实现了23.1%的同比增长,达到了323.48亿元;归母净利润更是大增39.8%,达到23.01亿元。

中芯国际,作为集成电路晶圆代工领域的佼佼者,其业绩的增长主要得益于市场需求的强劲以及公司有效的供应链管理。据公告,2025年上半年,全球半导体产业链活跃,公司积极配合客户,确保了产品的及时出货,这一情况预计将持续到第三季度。

报告指出,中芯国际上半年的毛利达到70.87亿元,同比增长高达94%,毛利率也提升了8个百分点,达到了21.9%。这一显著的毛利增长,是推动公司整体利润上升的主要因素。

从业务领域来看,中芯国际的消费电子业务收入依旧占据主导地位,占比达到40.8%,较2024年上半年的33.4%有所上升。与此同时,汽车电子领域也呈现出积极的反弹趋势,晶圆代工需求更多地回流到了本土。

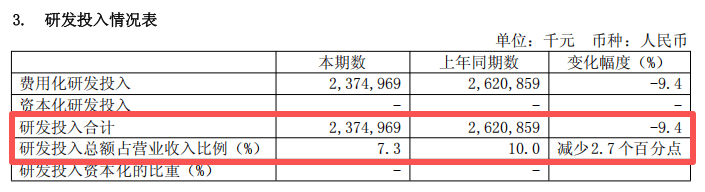

尽管在研发投入上,中芯国际2025年上半年的投入为23.75亿元,同比下降了9.4%,占营业收入的比例也减少了2.7个百分点,降至7.3%,但公司在技术创新和产业升级上的步伐并未放缓。公告中提到,全球领先企业都在加大研发投入,巩固技术优势,中芯国际也在持续努力,以构筑更高的产业壁垒。

在市场展望方面,中芯国际预计第三季度的市场需求将保持上半年的强劲势头。尽管第四季度通常是晶圆代工行业的淡季,可能会出现订单和出货的放缓,但由于公司整体产能供不应求,这一放缓预计不会对公司的产能利用率产生明显影响。

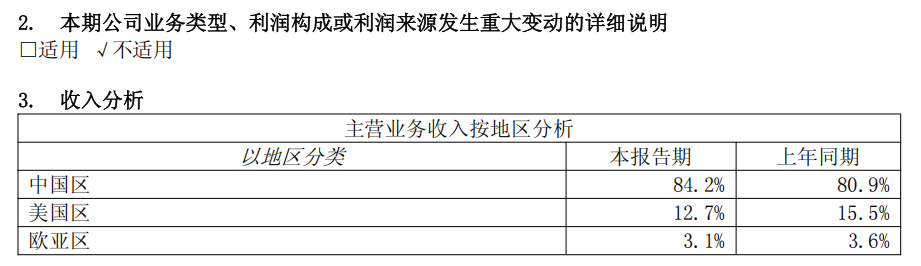

从地域发展来看,中芯国际正受益于晶圆代工行业的地域发展趋势。2025年上半年,公司来自中国区的收入占比提升至84.2%,而美国区和欧洲区的收入占比则分别下降至12.7%和3.1%。这一变化反映出全球供应链体系正在经历适应性变革,近岸产业链布局成为主要经济体的战略重点。

中芯国际在公告中还提到,面对外部环境的变化,公司将继续保持战略定力,致力于技术创新和产业升级,以实现全年业绩目标超过可比同业的平均值。