在智能制造的浪潮中,机器人产业正迎来前所未有的发展机遇,而视觉感知技术作为机器人的“眼睛”,成为推动行业变革的核心力量。近日,以视觉感知技术为核心的智能机器人企业乐动机器人正式启动港股招股,这家在细分领域深耕多年的“独角兽”终于揭开神秘面纱,向资本市场展示其独特的成长路径与商业价值。

成立于2017年的乐动机器人,总部位于深圳,凭借“硬件+算法”的全栈技术能力,构建了覆盖视觉感知与整机制造的双重业务体系。其核心业务分为两部分:一是为机器人企业提供“眼睛”与“大脑”,包括激光雷达、摄像头等传感器及配套算法软件;二是基于自有技术打造智能整机产品,例如面向家庭场景的自动割草机器人。这种“零部件+整机”的协同模式,使其在竞争激烈的机器人市场中开辟出差异化赛道。

从市场地位来看,乐动机器人已占据全球视觉感知智能机器人领域的头把交椅。根据行业机构数据,以2024年收入计算,该公司市场份额虽仅为1.6%,但在DTOF激光雷达这一关键部件的出货量上稳居全球第一,累计赋能超600万台机器人设备。其客户阵容堪称“豪华”:全球前十大家用服务机器人企业中有七家为其客户,前五大商用服务机器人企业则全部采用其技术方案。这种深度绑定行业头部玩家的能力,成为其技术实力的最佳背书。

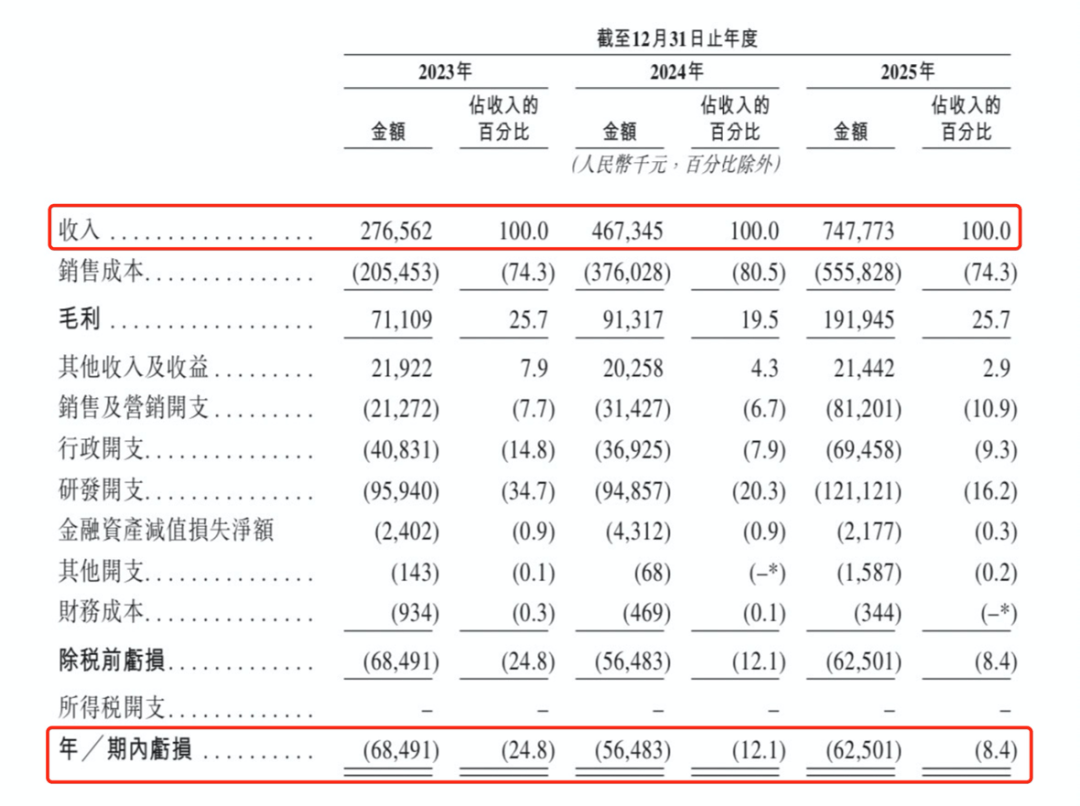

财务数据揭示了这家企业的爆发式增长潜力。2023年至2025年,乐动机器人营收从2.77亿元跃升至7.48亿元,年复合增长率达64.4%。尽管目前仍处于亏损状态,但经调整后的净亏损已从2024年的5648.3万元收窄至2025年的2608.9万元,主营业务盈利能力显著改善。毛利率的提升尤为关键——通过产品结构优化,高附加值的整机业务占比从近乎为零攀升至18%,推动整体毛利率稳步上行。同时,规模效应带来的成本下降,使其在原材料采购上获得更强议价权。

乐动机器人的成长逻辑,本质上是技术驱动的产业升级。其拥有超600项专利,其中发明专利占比过半,构建起覆盖感知、决策、执行的全链条技术壁垒。更值得关注的是其“中国优势”:依托大湾区完善的机器人产业链,乐动能够将研发到量产的周期压缩30%以上,这种效率优势在全球化竞争中尤为突出。例如,其割草机器人业务从2023年起步,到2025年已贡献1.37亿元收入,正是这种“技术+供应链”双轮驱动的典型案例。

与同行相比,乐动机器人的差异化价值愈发凸显。相较于A股上市的科沃斯、石头科技等已进入成熟期的企业,乐动更聚焦“AI感知”核心技术,营收增速远超传统家电化机器人公司;与港股激光雷达标杆速腾聚创相比,其整机业务则提供了更高的利润想象空间。在全球智能机器人市场预计从2026年的648亿美元增长至2036年的3000亿美元的背景下,乐动机器人正站在具身智能量产爆发的临界点上。

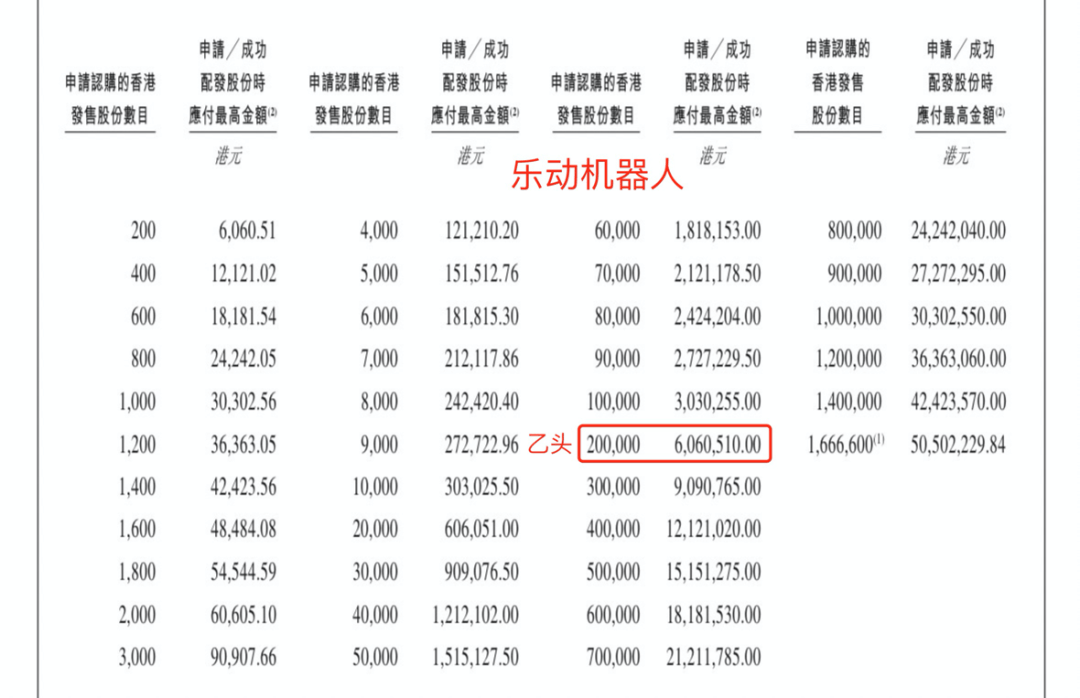

资本市场对这家企业的热情已初步显现。招股期间,乐动机器人孖展倍数达416倍,预计最终超购将突破5000倍。根据测算,若申购人数达20万,一手中签率可能低于1%,乙组投资者甚至需要“顶头槌”才能稳中一手。这种热度背后,是投资者对其“技术壁垒+成长速度+中国优势”组合的认可。尽管打新存在风险,但乐动机器人无疑为科技股投资者提供了一个兼具合理性与爆发力的选项。