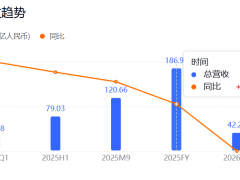

澜起科技近日发布2026年第一季度财务报告,数据显示公司营收与净利润均实现显著增长。报告期内,公司实现营业收入14.61亿元,同比增长19.5%;归属于母公司股东的净利润达8.47亿元,同比增幅高达61.3%。扣非后净利润为6.04亿元,较上年同期增长20.1%,盈利能力持续增强。

从业务结构来看,互连类芯片产品线成为核心增长引擎。2026年第一季度,该产品线销售收入达14.17亿元,同比增长24.4%。其中,MRCD/MDB、PCIe Retimer、CKD及CXL MXC四款新产品合计贡献收入2.69亿元,同比激增93.8%,占互连类芯片收入的比重提升至19%。津逮®产品线则表现疲软,销售收入仅0.42亿元,同比下降48.2%。

业绩增长主要得益于AI产业需求爆发与产品迭代加速。随着DDR5内存标准渗透率提升,公司DDR5 RCD芯片出货量大幅增加,第三、第四子代产品出货占比持续攀升。目前,澜起科技已量产DDR5第四子代RCD芯片,第六子代产品正在研发中。互连类芯片毛利率同比提升7个百分点至71.5%,推动毛利润同比增长38%至10.19亿元。

非经常性损益对利润贡献突出。报告期内,公司投资收益及公允价值变动收益合计达2.33亿元,同比暴增1235.1%,成为利润增长的重要推手。这主要源于参股公司估值提升及金融资产处置收益。

在技术布局方面,澜起科技持续保持行业领先地位。作为全球仅有的两家DDR5第一子代MRCD/MDB芯片供应商之一,公司于2025年1月推出第二子代产品,并率先实现第四子代RCD芯片量产。PCIe Retimer芯片领域,公司2026年1月发布PCIe 6.x/CXL 3.x AEC解决方案,采用自研SerDes技术,支持x16高速传输,进一步巩固技术壁垒。

股东结构出现显著变化。截至2026年第一季度末,HKSCC NOMINEES LIMITED、易方达中证人工智能主题ETF新晋成为前十大流通股东。与此同时,香港中央结算有限公司、中国电子投资控股有限公司等机构投资者出现减持操作,华夏上证科创板50 ETF等指数基金也同步调降持仓。

资本市场对业绩表现给予积极回应。截至报告发布当日收盘,澜起科技股价大涨8.92%,报收178.09元/股,总市值突破2177亿元。市场分析认为,公司在AI算力基础设施领域的领先地位,以及DDR5与CXL技术迭代的双重驱动,将持续支撑业绩增长。