中炬高新,这家以“厨邦酱油美味鲜,晒足180天”闻名于调味品市场的企业,正经历一场深刻的管理变革。自2025年7月华润系老将黎汝雄出任董事长以来,中炬高新逐步构建起国有股东控股、职业经理人操盘的新治理架构。尽管华润集团并未直接入股,但中炬高新对华润系高管的青睐显而易见,这一系列人事调整被视为公司摆脱长期内斗、寻求新增长的关键一步。

回顾过去十年,中炬高新因宝能系与火炬系的股权争斗错失调味品行业黄金发展期。2015年至2025年间,行业规模从2595亿元翻倍至5500亿元,而中炬高新的营收仅从27.59亿元增至42亿元,远落后于行业龙头海天味业同期从112.94亿元增至288.73亿元的增速。更严峻的是,其行业第二的地位受到千禾等新兴品牌的挑战,后者营收从2015年的6亿元增至2024年的31亿元,直逼中炬高新。

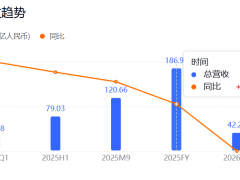

2025年,中炬高新交出了一份“触底”的年报:营收同比下降23.9%至42亿元,归母净利润下降39.86%至5.37亿元。调味品业务虽占总营收的94.38%,但酱油、鸡精鸡粉、食用油销量均出现双位数下滑,库存量同比激增177%、47%和295%。公司坦言,这是主动控制出货、优化经销商库存的结果,并透露下半年渠道库存已降至行业健康线以下,终端动销环比改善超10%。

转机出现在2026年一季度。中炬高新营收同比大涨19.88%至13.2亿元,归母净利润同比飙升45.11%至2.63亿元,毛利率提升至42.4%,创历史新高。开源证券据此上调预测,认为公司2026-2028年归母净利润有望达7.1亿、7.8亿和8.9亿元。这一反弹被解读为管理调整后的成效,但也有人认为,春季销售旺季和前期低迷数据的对比放大了增长幅度。

黎汝雄等新高管的“三把火”被视为扭转局势的关键。第一把火是稳固公司治理:上任次月即终止宝能系筹划多年的80亿元定增计划,避免其控股权进一步提升;同时,第一大股东火炬集团增持近4亿元股份,并宣布3-6亿元回购计划,高管团队也进行个人增持,向市场传递信心。第二把火是渠道革新:成立厨邦全国市场联盟管理委员会,将经销商合作从利益分配升级为价值共创,并开放工厂探访,强化与经销商的纽带。第三把火是战略并购:2026年2月,中炬高新以收购四川味滋美55%股权的方式切入复合调味料市场,后者年产值超20亿元,服务超1万家餐饮终端,与中炬高新的传统业务形成互补。

黎汝雄的并购经验为这一战略提供了支撑。他曾主导华润雪花啤酒收购金威啤酒、西湖啤酒,推动华润创业收购太平洋咖啡,并牵头华润万家与Tesco成立合资公司。此次收购味滋美,被视为中炬高新从“内耗”转向“外延”的重要标志。然而,挑战依然存在:中式调味品品类分散,酱油市场占比最高也仅20%,且区域口味差异大,广东酱油与四川火锅底料的协同效应有限。海天味业在多个品类年营收破10亿元的背景下,中炬高新若想抢夺市场份额,需持续保持高增长,而非仅依赖一季度的反弹。

目前,中炬高新的管理团队已初步搭建起“营销+渠道+财务”的组合:余向阳和刘虹负责线下营销与渠道拓展,林颖和陈代坚把控财务与资本运作。这一架构与华润啤酒当年“并购做规模、剥离非核心资产、高端化提利润”的路径相似,但调味品行业的复杂性可能要求更精细的运营。例如,公司需在减盐产品、渠道整合、并购协同等方面持续发力,才能缩小与海天的差距,并抵御千禾等品牌的冲击。180天的新管理团队,或许只是这场变革的起点。