全球半导体行业整合浪潮中,晶圆代工龙头中芯国际(688981.SH/00981.HK)通过资本运作强化产业布局的动作引发市场高度关注。该公司宣布拟以定向增发方式收购控股子公司中芯北方剩余49%股权,交易完成后将实现全资控股。此次资本运作涉及向国家集成电路产业投资基金等五家战略投资者发行股份,发行价格定为74.20元/股,该定价基准较定价日前120个交易日均价的80%持平。

资本市场对这起资本运作反应分化显著。8月29日因筹划重大事项停牌后,9月8日披露收购预案次日复牌,A股市场以11%低开最终收跌8.82%,而港股市场则逆势上涨1.03%。市场分析人士指出,这种股价分化现象既反映投资者对交易规模的审慎评估,也体现对战略价值的差异化解读。尽管标的资产评估尚未完成,但公司明确表示交易规模未触及重大资产重组标准。

作为被收购标的的中芯北方,自2013年成立以来始终聚焦28纳米及以下先进制程工艺。其运营的12英寸晶圆生产线于2016年投产,目前具备逻辑电路、低功耗逻辑电路等多平台量产能力,产品广泛应用于智能手机、消费电子等领域。财务数据显示,2025年上半年中芯北方与中芯京城合并营收达88.67亿元,净利润1.26亿元。民生证券研报特别指出,该子公司产线折旧已接近尾声,2023-2024年净利润从5.85亿元跃升至16.82亿元,收购后将显著增厚上市公司利润。

在推进收购的同时,中芯国际同步实施业务结构优化。今年6月,公司通过股权转让方式彻底退出中芯宁波,剥离持续亏损的半导体设计业务。中芯宁波自2016年成立以来业绩持续承压,2024年净亏损8.13亿元,2025年一季度仍亏损1.50亿元。公司管理层表示,此举旨在集中资源发展核心晶圆代工业务,特别是强化12英寸晶圆产能优势。

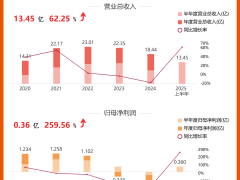

产能结构转型方面,中芯国际正加速向高端制程迈进。2025年第二季度财报显示,12英寸晶圆销售收入占比已达76%,8英寸晶圆占比24%。公司透露,第三季度产品平均售价提升主要得益于新投产的12英寸产能释放。上半年整体经营数据显示,公司实现营收323.48亿元,同比增长23.1%;净利润23亿元,同比增长39.8%;毛利率提升至21.9%,同比提高8个百分点。

行业并购呈现明显集聚效应。据统计,8月科创板7起重大资产重组中,半导体领域占据5席。除中芯国际外,华虹公司、芯原股份等行业龙头均披露并购计划。业内专家分析认为,全球半导体产业已进入深度整合期,头部企业通过并购快速获取成熟技术,中小公司则借助大企业渠道实现发展。在国内市场,自主可控需求推动产业链垂直整合,头部企业通过并购加速技术布局,形成从研发到生产再到销售的完整闭环。