全球晶圆代工巨头中芯国际(688981.SH/00981.HK)近期因重大资本运作引发市场关注。该公司宣布拟通过定向增发收购控股子公司中芯北方剩余49%股权,交易完成后中芯北方将成为其全资子公司。8月29日公司因筹划重大事项申请停牌,9月8日披露收购预案后次日复牌,A股与港股市场呈现截然不同的走势:复牌首日A股低开11%后跌幅收窄至8.82%,而港股则逆势上涨1.03%。

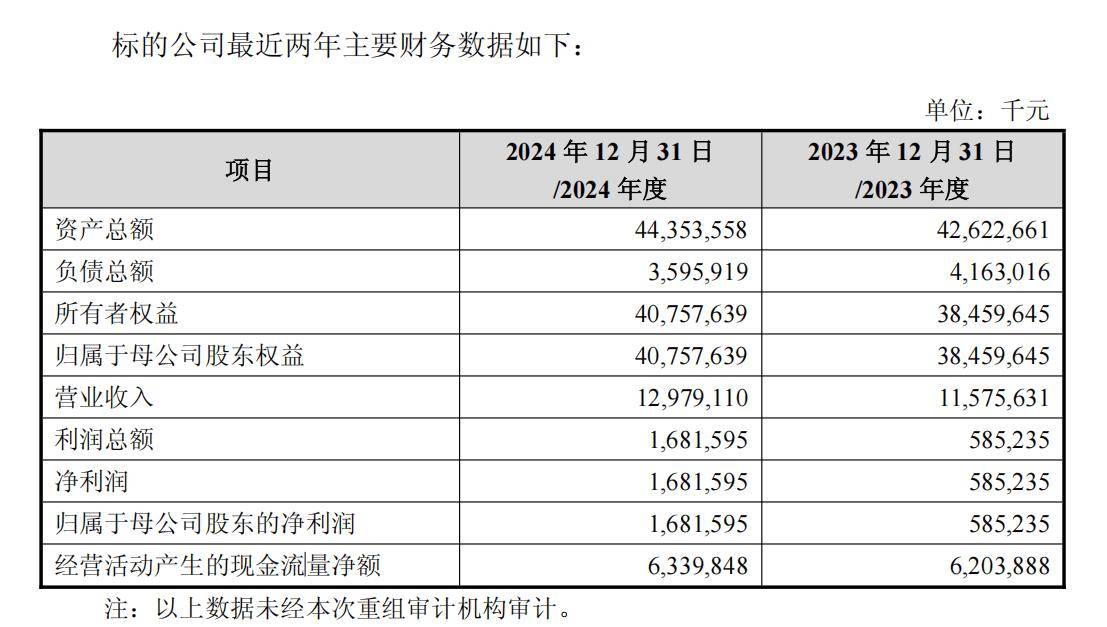

根据收购方案,中芯国际将以74.20元/股的价格向国家集成电路产业投资基金等五家机构发行股份,该定价不低于定价基准日前120个交易日均价的80%。尽管标的资产评估工作尚未完成,但公司明确表示交易规模未达重大资产重组标准。此次收购被市场解读为双重战略布局:既可增厚上市公司利润,又为战略投资者提供退出通道。民生证券研报指出,中芯北方成立超十年,产线折旧接近尾声,2023-2024年净利润从5.85亿元跃升至16.82亿元,收购后将显著提升中芯国际盈利水平。

作为交易标的,中芯北方自2013年成立以来专注28纳米及以下先进制程,运营着2016年投产的12英寸成熟产线。财务数据显示,2025年上半年其与中芯京城合并营收达88.67亿元,净利润1.26亿元。公司具备逻辑电路、低功耗逻辑电路等多平台量产能力,产品广泛应用于智能手机、消费电子等领域。此次收购完成后,中芯国际对中芯北方的持股比例将从51%提升至100%,实现全资控股。

在推进收购的同时,中芯国际同步优化业务结构。今年6月,公司全资子公司中芯控股以股权转让方式退出中芯宁波,彻底剥离持续亏损的半导体设计业务。中芯宁波自2016年成立以来业绩持续承压,2024年净亏损8.13亿元,2025年一季度亏损仍达1.50亿元。中芯国际表示,此举旨在集中资源发展核心晶圆代工业务,强化12英寸晶圆产能优势。

从产能结构看,中芯国际正加速向高端制程转型。2025年第二季度,12英寸晶圆销售收入占比达76%,8英寸晶圆占比24%。公司透露,第三季度产品平均售价提升主要得益于新投产的12英寸产能释放。上半年财报显示,公司实现营收323.48亿元,同比增长23.1%;净利润23亿元,同比增长39.8%;毛利率提升至21.9%,同比提高8个百分点。

半导体行业并购潮持续升温。据统计,8月科创板7起重大资产重组中,半导体领域占据5席。除中芯国际外,华虹公司、芯原股份等行业龙头均披露并购计划。业内分析认为,全球半导体产业已进入整合期,头部企业通过并购快速获取成熟技术,中小公司则借助大企业渠道实现发展。国内市场方面,自主可控需求推动产业链垂直整合,头部企业通过并购加速技术布局,形成"研发-生产-销售"闭环。