近期,中资美元债市场在上半年呈现出显著的增长态势,这一趋势在美债收益率上升的背景下尤为引人注目。数据显示,今年上半年,中资美元债共计发行了454只债券,总金额达到681.94亿美元,与去年同期相比,发行数量和金额分别增长了14.94%和17.31%。这些债券的期限主要集中在3年以内。

在净融资方面,上半年中资美元债市场净流出263.98亿美元,与去年同期的251.62亿美元相比,整体保持稳定。值得注意的是,城投境外债的发行规模达到161.23亿美元,净融资额为8.41亿美元,显示出城投企业在境外融资市场的活跃表现。

从发行节奏来看,今年一季度中资美元债市场发行速度较快,同比增长高达68%。然而,进入二季度后,受关税冲击和市场汇率波动加大的影响,发行量有所减少。尽管如此,整体发行情况仍然显示出市场对中资美元债的强劲需求。

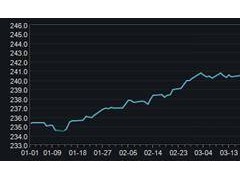

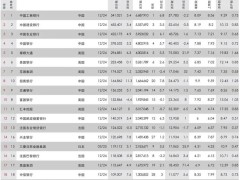

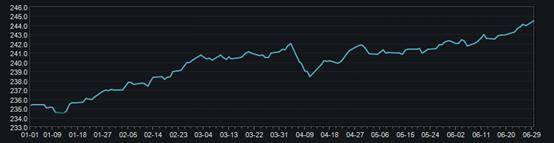

在二级市场方面,中资美元债收益率持续上升。Markit iBoxx亚洲中资美元债券指数在6月30日创下年内新高,达到244.57点,上半年涨幅达到3.92%。目前,纳入该指数的债券数量总计576只,总市值达到3215.12亿美元,平均期限为3.07年,对应的到期收益率高达5.22%。

中资美元债收益率的走势与美债利率密切相关。有研究机构指出,随着第三季度美国债务上限的提高,美债10年期收益率有可能再次挑战5%的水平。这意味着下半年美债曲线可能面临新一轮的熊市陡峭化风险,从而推动中资美元债收益率持续上升。

然而,短期内市场对美联储主席候选人和任命时间的预期整体偏向鸽派,这可能阶段性地提升边际利多因素,导致10年期美债收益率下行试探阶段性底部。尽管如此,有观点认为美债收益率继续向下的空间相对较小,上行空间更大。

未来,随着通胀兑现、二季度GDP反弹以及减税法案、美债供给增加等边际利空因素逐渐显现,降息预期可能会出现回调,美债收益率预计将恢复上行趋势。这将进一步推高中资美元债的再融资成本,给存量境外债到期置换带来一定难度。

据统计,存量城投美元债中,到期时间在2025年的规模最大,占总规模的30%,其中以浙江省和山东省的数量较多。这一情况加剧了市场对中资美元债到期置换的担忧。

尽管如此,中美利差倒挂在下半年仍将维持高位,这使得中资美元债的高票息优势凸显。在美联储年内降息预期的推动下,对于投资机构而言,中资美元债仍然具有一定的资本利得空间。然而,由于当前锁汇成本较高,不少高风险偏好的机构在配置端仍持谨慎态度,以短久期观察为主。