截至4月1日晚间,已有25家上市券商完成2025年度财务报告披露。数据显示,这些机构净利润均实现正增长,但行业内部业绩分化格局进一步凸显。头部券商中,国泰海通证券通过合并实现业务跃升,多项指标直追行业龙头中信证券;而华泰证券则因资管业务收入腰斩、自营投资收益下滑,在头部阵营中增速垫底。中小券商方面,国联民生证券凭借并购重组成为最大黑马,但仍有部分机构因自营亏损或投行业务受罚导致业绩承压。

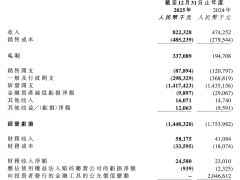

从营收规模看,中信证券以748.54亿元营收、300.76亿元净利润持续领跑行业,国泰海通证券以278.09亿元净利润紧随其后。值得注意的是,国泰海通通过合并实现净利润同比激增114%,与中信证券的差距较上年缩小近40个百分点。相比之下,华泰证券虽然营收超300亿元,但净利润增幅仅7%,其资管业务净收入同比下滑52%,自营业务净收入减少8%,成为头部阵营中表现最弱的机构。

中小券商阵营呈现冰火两重天态势。信达证券等9家机构净利润不足20亿元,但部分区域性券商表现亮眼:中原证券净利润同比增长85.4%至4.56亿元,国海证券上涨79.57%至7.69亿元,申万宏源更以82.46%的增速实现95.07亿元净利润。特殊案例中,西部证券因大宗商品贸易业务收缩导致营收下降10.8%,但通过成本控制实现净利润增长24.9%。

业务结构分化成为行业显著特征。经纪业务方面,国泰海通和中信证券分别以151.38亿元和147.53亿元净收入形成双雄格局,而东兴证券等10家券商该业务收入不足10亿元。投行业务呈现头部垄断态势,中信证券以121.77亿元资管收入遥遥领先,行业前五机构占据60%市场份额。自营业务差距更为悬殊,中信证券386.04亿元的收入规模是排名末位机构的20倍,国海证券等4家机构该业务收入同比下滑超30%。

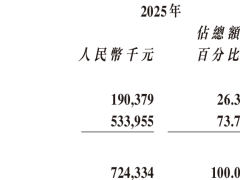

并购重组成为改变行业格局的关键变量。国联民生证券合并后实现营业总收入76.73亿元,同比增长185.99%,净利润20.09亿元,增幅达405.49%。其经纪、投行、自营业务净收入分别增长193%、165%和254%,形成三线并进的良好态势。国泰海通证券同样受益合并效应,自营业务净收入达254亿元,仅次于中信证券,信用业务收入82.78亿元位居行业首位。

专业人士分析指出,行业分化本质是发展模式的转型阵痛。上海国家会计学院专家周赟认为,市场回暖带动经纪、自营业务修复是业绩改善主因,但机构间投研能力、风控水平的差距导致收益分化。安爵资产董事长刘岩指出,头部券商凭借全牌照优势形成"马太效应",中小机构需在财富管理、衍生品等细分领域建立特色优势。深圳中金华创基金董事长龚涛提醒,业务团队稳定性对机构表现影响显著,2024年中原证券投行业务受罚导致其2025年相关收入减少40%。

对于行业发展趋势,排排网财富研究总监刘有华建议,头部机构应通过国际化布局分散风险,中型券商需聚焦区域市场形成比较优势,小型机构可探索精品投行或财富管理转型路径。周赟强调,券商需构建逆周期能力,在市场上行期积累风险准备金,在下行期加强投研体系建设。数据显示,2025年券商自营业务中,采用非方向性投资策略的机构收益波动率比传统模式低37%,显示策略转型的必要性。