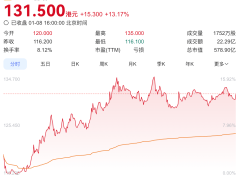

2026年1月9日,上证指数以4100点收盘,创下自2015年7月31日以来近十年半的新高。这一数字虽与十年前相同,但市场底层逻辑已发生根本性转变——从杠杆驱动的“资金牛”转向产业升级主导的“结构牛”,资本市场正经历一场静默的生态革命。

2015年的4100点,是场外配资与融资融券共同推高的“狂欢”。当年市场日均成交额突破2万亿元,两融余额峰值达2.27万亿元,但这场由流动性催生的盛宴随着监管收紧迅速崩塌。如今,尽管2025年A股年成交额突破400万亿元、日均成交1.7万亿元,但资金流向已截然不同——融资余额稳定在2.5万亿元,且80%新增资金涌入新能源、人工智能、高端制造等实体产业领域。

科技与资源成为支撑市场的双引擎。以国产AI模型DeepSeek-R1发布为转折点,算力硬件产业链(CPO、光模块)全年涨幅超60%,相关企业订单已排至2027年。更值得关注的是资源板块的崛起:铜、铝、稀土等金属价格三年上涨2.3倍,其需求结构已从传统基建转向新能源车(占铜消费35%)、光伏(占银浆消费40%)等新经济领域。市场流传的“AI的尽头是能源与材料”正成为现实。

市值结构的颠覆性变化印证着产业转型的深度。电子、通信、电力设备三大行业总市值占比从2015年的18%跃升至2025年的52%,而金融、白酒等传统行业占比则从41%压缩至23%。这种变化与“十四五”规划中“制造业占比稳定在27%以上”的目标高度契合,资本市场资源配置效率显著提升。

制度完善为市场健康运行提供保障。2025年A股上市公司现金分红总额达2.8万亿元,是2015年的3.2倍,“重回报”成为优质企业新标签。与此同时,常态化退市机制清除ST公司127家,较2015年增长4倍,市场新陈代谢速度加快。监管层推出的“市值管理指引”更促使破净公司启动回购计划,全年回购金额突破5000亿元。

投资者结构的专业化转型尤为关键。个人投资者交易占比从2015年的83%降至2025年的58%,而保险资金、养老金等长期资金持股规模突破15万亿元,占流通市值比例达22%。这些机构投资者更倾向持有3年以上,其持仓标的与ESG评级高度正相关,推动市场估值体系从“题材炒作”向“价值发现”转变。

当前市场估值仍处于历史分位数45%的相对低位,但结构性分化加剧:科创50指数市盈率达65倍,而上证50指数仅为12倍。这种分化反映着资金对产业趋势的深刻认知——人工智能、生物技术、量子计算等前沿领域正吸引千亿级产业资本布局,而传统行业估值修复需等待库存周期反转信号。