昊海生科,国内玻尿酸行业的领军者之一,近期正遭遇前所未有的挑战。公司实际控制人蒋伟因涉嫌内幕交易被中国证监会立案调查,这一消息在5月7日晚间由昊海生科官方发布,瞬间引发了市场的广泛关注。

尽管昊海生科方面迅速回应,称蒋伟的立案调查与公司股票无关,且不会对公司日常运营产生重大影响,但这一事件无疑为公司的未来发展蒙上了一层阴影。蒋伟作为控股股东之一,其个人风波无疑将对公司形象和市场信心造成一定冲击。

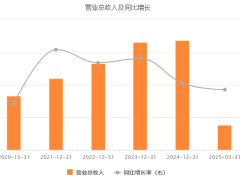

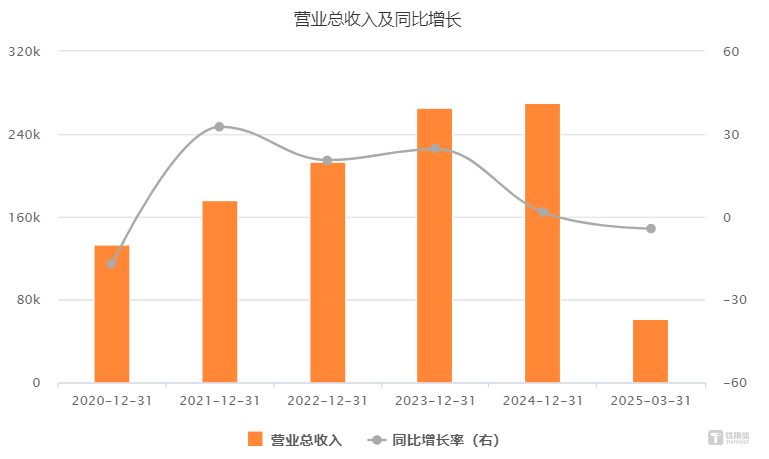

与此同时,昊海生科还面临着业绩增长乏力的困境。根据公司发布的公开数据,2024年公司的营业收入和净利润增速均大幅下滑,尤其是净利润增长率从2023年的130.58%骤降至1.04%。眼科产品和骨科产品,作为公司的第二和第三大业务板块,受到集采政策的影响,营收出现了同比下滑。

而曾经风光无限的美容与创面护理产品,虽然仍保持着增长态势,但增速已经大大放缓。2024年,该板块的收入增长率为13.08%,远低于2023年的41.27%。特别是玻尿酸业务,尽管同比仍有增长,但增速已从2023年的95.54%断崖式下滑至23.23%。

进入2025年,昊海生科的业绩困境并未得到缓解。公司2025年第一季度的财报显示,营业收入和净利润均出现了同比下降。营收为6.19亿元,同比下降4.25%;净利润为9031.21万元,同比下降7.41%。

投资机构野村东方国际证券在昊海生科2024年年报和2025年一季报发布后,均下调了对公司股价、营收和ESP的预测。该机构指出,考虑到医美终端市场景气尚未修复,以及玻尿酸市场受到新原料的冲击,维持对公司“中性”的评级。

蒋伟虽然并未直接参与公司经营管理,但其个人风波和公司业绩的双重打击,无疑让昊海生科正处于一个关键的发展拐点。公司需要尽快采取有效措施,稳定市场情绪,恢复投资者信心,以应对当前的挑战。