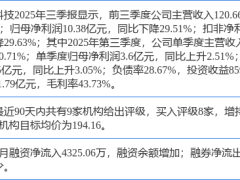

近日,天齐锂业(SZ002466)因发布一季度业绩预告而成为资本市场焦点。根据公告,公司预计一季度实现归母净利润17亿元至20亿元,同比增幅达1530.31%至1818.01%;扣除非经常性损益后的净利润为16亿元至19.6亿元,同比增长3501.54%至4311.88%。这一数据不仅远超市场预期,更接近公司2025年全年净利润的四倍,环比2025年第四季度增长超500%。

业绩大幅增长的核心驱动力来自锂产品价格上行及联营公司SQM投资收益的显著提升。公告指出,受益于新能源产业快速发展及下游需求持续增长,公司主要锂产品销售均价较上年同期明显上涨,带动营业收入大幅攀升。同时,SQM一季度业绩预计同比大幅增长,天齐锂业确认的投资收益随之水涨船高。这一逻辑与天华新能的表现形成印证——后者虽无锂矿优势,但一季度归母净利润仍预计达9亿元至10.5亿元,同比增长超275倍,侧面凸显锂价对产业链企业的关键影响。

行业层面,锂资源供需格局的紧平衡状态为价格提供支撑。天齐锂业管理层在2025年度业绩说明会上曾预测,2026年全球锂行业将延续紧平衡格局,二季度起锂资源端供应紧张态势已逐步显现。由于锂矿建设、复产及扩产周期远长于锂盐加工环节,叠加外部环境变化,2026年上半年锂矿供应将持续偏紧。真锂研究创始人墨柯进一步分析称,当前行业对锂价上涨的预期强烈,2026年锂价高点有望突破20万元/吨,二季度上涨趋势已十分明确,三季度或延续上行态势。

为巩固资源优势,天齐锂业正加速推进境内外锂矿项目布局。澳大利亚格林布什锂辉石矿CGP3项目已于2025年12月投料试车,2026年1月30日产出首批符合标准的化学级锂精矿,目前建成产能达214万吨/年,2025年全年生产锂精矿135.3万吨,稳居全球硬岩锂矿产量榜首。国内方面,雅江措拉锂辉石矿项目稳步推进,该矿资源量约63.24万吨碳酸锂当量,品位1.30%。截至2025年末,项目已完成建设用地和供电工程初步设计,尾矿库工程可行性研究报告及初设等相关工作正在推进,未来将与格林布什形成双重资源保障,夯实原料供应根基。