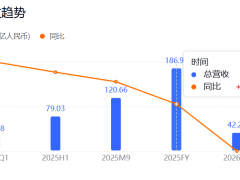

近日,剑桥科技公布的一季报数据引发市场广泛关注,其净利润增速远超营收增速,整体业绩表现大幅超出市场预期。此前发布的年报显示,2025年公司全年实现营业收入48.23亿元,同比增长32.07%;归属于母公司股东的净利润达2.63亿元,同比增长58.08%;扣除非经常性损益后的净利润为2.59亿元,同比增幅高达71.09%。

高速光模块业务成为剑桥科技2025年业绩增长的核心引擎。该业务全年实现营业收入16.75亿元,同比激增240.85%,收入占比从2024年的13%跃升至34.7%。毛利率方面,同比提升10.27个百分点至34.49%,显著改善了公司整体盈利水平。这一成绩的取得,得益于公司在高端光模块领域的技术突破与市场拓展。

从技术布局来看,剑桥科技自2009年启动光器件及光模块研发以来,逐步构建起完整的产品体系。2018年,公司通过加速高速产品研发进程并收购海外资产,完成了关键技术积累。目前,其产品已覆盖25G至1.6T全系列,研发与生产重心全面聚焦800G/1.6T高速率高端产品。2025年,公司完成第二代硅光800G系列产品开发验证,并实现向海外核心客户批量发货;基于3nm DSP的1.6T产品完成开发验证,四季度已向客户送样;400G、800G多款产品通过海外大客户认证并大批量发货,同时启动了3.2T/6.4T NPO/CPO等前瞻技术研发。

在产能建设方面,剑桥科技持续推进全球化布局。2025年,公司完成光模块产线从上海至嘉善新工厂的整体搬迁,嘉善工厂7月通过北美关键客户认证,11月产能达到设计产能的90%以上;马来西亚基地通过北美400G/800G产品稽核并实现批量发货,进一步提升了供应链的稳定性与响应速度。

市场表现方面,业绩公告发布后,剑桥科技港股尾盘上演强势反转。股价从日内跌超5%的低位直线拉升,盘中最高涨幅接近10%,最终收报133.1港元/股,涨幅4.9%,市值达586亿港元。A股市场则表现相对平稳,当日收报153.59元/股,微跌0.03%。

剑桥科技的业绩爆发并非偶然,而是深度受益于光模块行业的高景气周期。随着全球AI算力建设的持续推进,光模块作为数据中心高速互联的核心组件,市场需求呈现爆发式增长。据集邦咨询研究数据,全球AI光收发模块市场规模预计将从2025年的165亿美元增至2026年的260亿美元,同比增幅超57%。为应对这一趋势,光模块头部企业纷纷加大研发投入、扩充产能,以巩固市场地位。

为匹配持续增长的订单需求,剑桥科技也在进行战略性备货。财报显示,2026年一季度公司经营活动产生的现金流量净额为-2.19亿元,主要系业务扩张导致关键物料储备增加,当期货款支付规模有所上升。

然而,在业绩亮眼的同时,公司接连发布的股东减持公告引发市场关注。控股股东Cambridge Industries Company Limited等计划自2026年5月7日至8月6日减持不超过946.9万股,占总股本比例不超过2.68%;高管张杰等计划自2026年5月21日至8月20日减持不超过5.09万股,占总股本比例不超过0.02%。尽管股东减持属于资本市场正常行为,但在公司业绩爆发期,控股股东与高管的同步减持仍可能引发市场对行业竞争格局与公司长期增长预期的分歧,尤其在光模块行业技术迭代加速、市场竞争日趋激烈的背景下,这一动作的影响值得持续观察。