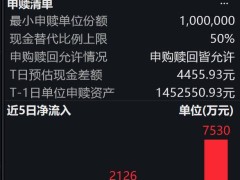

A股市场12月23日迎来小幅上扬,三大指数集体收红,其中沪指实现五连阳走势。截至收盘,上证指数上涨0.07%至3919.98点,深证成指上涨0.27%至13368.99点,创业板指上涨0.41%至3205.01点。全天沪深北三市成交额达19214亿元,较前一交易日增加392亿元,市场交投活跃度持续提升。

盘面热点呈现多点开花态势。锂电池产业链全天表现强势,华盛锂电涨幅超过10%,多氟多、天际股份、深圳新星等多只个股涨停。能源金属板块延续强势,章源钨业、翔鹭钨业双双封板。液冷服务器概念持续升温,奕东电子、同飞股份以20%幅度涨停,苏州天脉涨幅超过10%,英维克尾盘涨停并创历史新高,总市值突破千亿元大关。半导体设备板块反复活跃,圣晖集成、亚翔集成连续两日涨停。不过,部分高位股午后出现跳水,合富中国、百大集团跌幅居前。

锂电池行业近期利好频传。华盛锂电在投资者互动平台透露,公司"年产20万吨低能耗高性能锂电池负极材料项目"(首期5万吨)已进入试生产阶段,正在接受客户评价。该项目有望助力公司在电解液添加剂及负极材料领域扩大市场份额,巩固技术领先地位。中国有色金属工业协会锂业分会数据显示,2025年11月国内电池级碳酸锂价格从月初的81000元/吨涨至月末的92000元/吨,月涨幅达13.58%。西部证券分析指出,国内独立储能经济性显现,欧美及新兴市场大型储能需求旺盛,预计2026年储能电池需求将延续高增长态势,磷酸铁锂等环节供需结构有望明显改善,头部企业盈利能力或将提升。

液冷技术领域迎来发展新机遇。苏州天脉近日公告称,拟与李炜、刘晓川及吕磊共同投资设立合资公司天脉昇同科技(苏州)有限公司,专注服务器液冷散热业务。西部证券研报测算,2026年谷歌TPUv7及以上芯片出货量预计达220万至230万颗,对应机柜液冷市场规模约24亿至29亿美元。随着国产芯片出货增长及AI超节点整机应用率提升,国内液冷市场有望迎来高增长。投资策略方面,广发证券建议从估值安全角度关注电池、负极、铝箔等板块,从弹性进攻角度关注六氟磷酸锂、铁锂、隔膜和铜箔等细分领域。

对于后市走向,机构观点呈现积极态度。国盛证券认为,2026年跨年行情具备基础条件,股市流动性充裕,"资产荒"背景下险资权益配置比例有望保持高位。招商证券策略团队指出,多重信号显示"跨年—春季"行情正在酝酿,中央预算内投资加快落地及重要机构投资者增持宽基ETF将为市场提供稳定资金。该团队建议重点关注沪深300、上证50等蓝筹指数,行业方面可关注工业金属、非银金融、酒店航空等顺周期品种,赛道方面国产算力、商业航天和可控核聚变值得关注。德邦证券发布2026年策略报告称,A股有望延续慢涨行情,科技成长主线中人工智能、算力等硬科技赛道有望持续领涨,同时高股息红利资产因其稳定现金流和相对低位估值,具备重要底仓价值。