随着2025年第一季度财报披露逐渐收尾,银行业能否延续2024年的良好业绩态势成为市场关注的焦点。从不同银行的财报数据中,可以看出业绩分化明显,部分银行展现出了强劲的增长动力,而一些银行则面临着较大的经营压力。

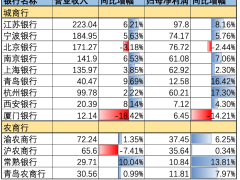

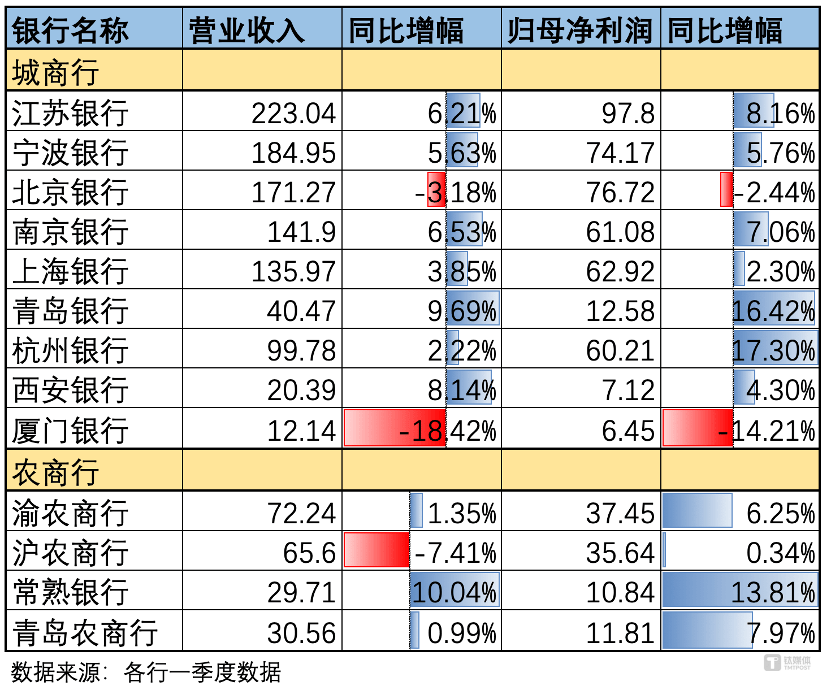

江苏银行在对公业务与零售业务上实现了双轮驱动,特别是在科创金融领域,推出了“科创e贷”等创新产品,精准解决了科技企业融资痛点。该行还利用金融科技搭建供应链金融平台,发展线上供应链金融业务,有效盘活了产业链资金。在零售业务方面,江苏银行推出了多种场景应用,将智能化服务融入生活的方方面面,提升了客户体验。

青岛银行同样值得关注,该行在营业收入和归母净利润上均实现了双位数增长。青岛银行明确以“三大客群 + 六大行业”为重点,采用分层分类的精细化策略深耕客群,并通过丰富完善产品体系,增强产品对营收的拉动作用。在零售业务方面,青岛银行加速上架各类低波理财产品,以适应新的理财需求和市场环境。同时,该行在对公信贷方面推出了“院易融”“诊易融”等专属产品,满足了医疗机构的资金需求。

同样面临困境的还有农商行中的沪农商行。该行利息净收入持续下滑,净息差收窄压力显著。尽管存款成本有所压降,但负债端成本优化滞后于资产端收益下行,息差收窄趋势短期内难以逆转。沪农商行的投资收益下降与资产处置收益波动也对其业绩产生了负面影响。代销保险业务受费率下调影响,手续费及佣金净收入同比下降,财富管理业务也因资本市场波动表现低迷。

业内人士指出,2025年一季度多家银行业绩表现疲软,主要源于宏观经济环境、行业周期调整及银行自身业务结构等多重因素的叠加影响。其中,净息差持续收窄、利息收入承压是主要原因之一。2024年的高基数效应、债市波动与手续费收入疲软、对公改善与零售承压形成的剪刀差以及银行自身业务结构缺陷等因素也对银行业绩产生了影响。

面对这些挑战,银行业需要不断优化业务结构,提升服务质量,增强抗风险能力。同时,监管部门也应加强监管力度,推动银行业健康稳定发展。