腾讯音乐最新财报揭示增长新动力,在线音乐订阅收入成亮点

腾讯音乐娱乐集团(TME)近日公布了其一季度财务报告,数据显示公司在经历了收入增长瓶颈后,现已重回增长轨道,实现了8.7%的同比增幅,接近两位数增长水平。这一成绩的取得,标志着腾讯音乐在业务调整和合规性方面的工作初见成效。

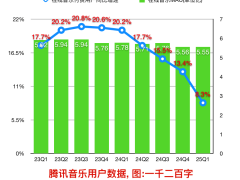

此前,受直播监管政策影响,特别是针对打赏行为和未成年人保护的规范措施,腾讯音乐的“社交娱乐服务”业务曾遭遇挑战,导致总收入一度出现负增长,且未来发展面临不确定性。然而,经过一系列战略调整,该业务在总收入中的占比已从去年同期的26%下降至21%,有效缓解了负面影响。

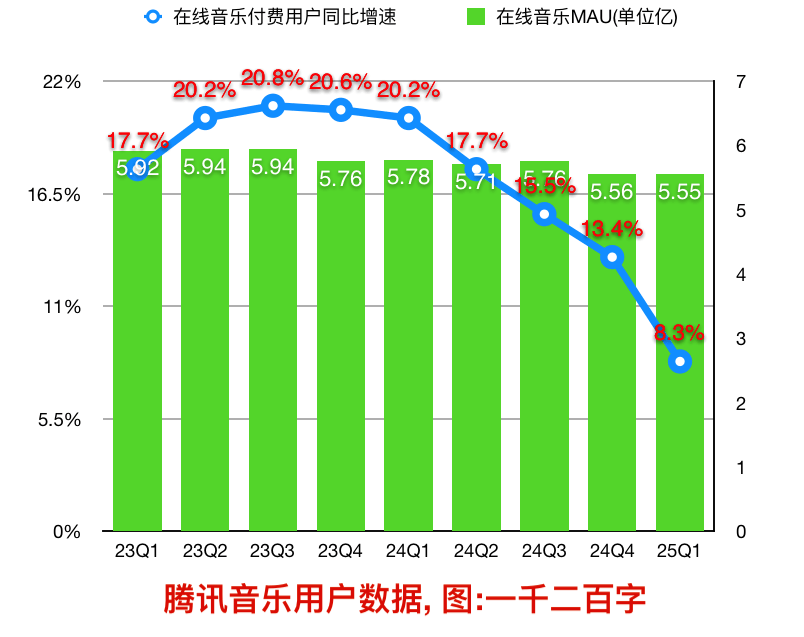

在此背景下,腾讯音乐的在线音乐订阅收入成为新的增长点。一季度,该部分收入达到42.4亿元,同比增长16.6%,在总收入中的占比超过57%,较去年同期的53%有所提升。同时,在线音乐付费用户数也实现了8.3%的同比增长,达到1.23亿。这一成绩的取得,得益于腾讯音乐在推广超级会员方面所做的努力。

超级会员在覆盖原有绿钻会员权益的基础上,还提供了K歌、听书、数字专辑等横向衍生权益,以及参加粉丝见面会的机会。由于超级会员的价格高于绿钻,这在一定程度上带动了单个付费用户收入的增长。腾讯音乐通过这一策略,不仅提升了用户黏性,还实现了收入的多元化。

在利润方面,腾讯音乐一季度整体毛利率提升至44.1%,较去年同期增长了约3个百分点。经营利润同比大增147%,但这一增长主要得益于其他收入中公允价值变动收益的调高,而非主营业务。若剔除其他收入影响,经营利润同比增速约为23%。公司的经营现金流表现稳定,一季度同比略有缩减。

在业务层面,腾讯音乐与喜马拉雅的潜在合作也备受关注。尽管目前尚未有确凿消息传出,但喜马拉雅作为一个优质内容池,其长期价值不言而喻。腾讯音乐与喜马拉雅在用户群体上存在重叠,但也存在细分用户群的差异,如儿童和青少年听众。这些用户群体对会员续费率具有较高的忠诚度,是腾讯音乐未来增长的重要潜力所在。

与此同时,腾讯音乐也意识到了在线音乐付费用户的快速增长趋势。与版权库的丰富程度相比,更多用户愿意为高品质听歌付费。一季度财报显示,约50%的QQ音乐超级会员在使用高品质音乐这项权益。这表明,用户对高品质音乐的需求正在不断增加。

在喜马拉雅的收入结构中,付费订阅同样占据重要地位。两平台之间趋近的用户消费习惯有利于进一步强化付费意识,促进双方的合作。喜马拉雅平台上活跃着大量的有声书资源与UGC创作群体,这些资源对于腾讯音乐来说具有重要的战略价值。腾讯音乐已明确表示,长音频将是其未来持续发力的战略领域。

从战略视角看,腾讯音乐现在追求的是多元化音乐生态和健康的财务表现。在过去多年为赢得市场竞争而大量购买版权、消耗资金后,腾讯音乐现在更加注重UGC和PUGC内容创作、上下游联动的自制作品等长线长尾内容的构建。这些正是喜马拉雅、B站、知乎等社区属性浓厚的平台所擅长的。

在全球范围内,在线音乐的付费订阅盈利模式已基本定型,而播客、长音频形式仍在付费订阅和广告分成之间摇摆。音频内容获取成本和创作者收益保障是长期面临的问题。头部PGC音频内容能快速吸引大量付费用户,但制作成本高企,覆盖人群有限。因此,平台生态的繁荣仍需大量PUGC和UGC创作。

在国内市场,音频与音乐的用户渗透率存在差异。据第三方市场机构统计,国内短视频、在线音乐、在线音频的用户渗透率依次降低,其中音频和音乐的用户数比例大致为1:3.5;而北美市场音频与音乐的用户比例则是1:1.4。这显示出国内音频消费习惯上的差距,但也意味着音频消费具有巨大的潜力空间。

腾讯音乐在播客、长音频领域正构筑丰富的内容池,但在用户认知上仍被视为一个音乐软件。随着用户付费意愿的增强,腾讯音乐可以通过音乐付费会员覆盖更广阔的有声书等权益,强化用户心智,实现业务的进一步拓展。