在中国家电业数十年的发展历程中,美的、海尔、格力始终作为市场领航者,不仅代表“中国制造”的辉煌,更在全球家电产业版图中占据显著位置。然而,随着智能家居的普及、全球市场的变迁以及技术革命的浪潮,这三大白电巨头正步入一个前所未有的“历史性分水岭”。

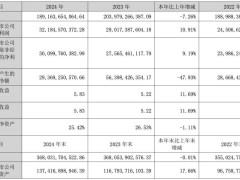

近年来,中国白电行业的竞争格局逐渐呈现出“一超多强”的局面。美的集团凭借4000亿营收大关的突破,稳居行业榜首,同比增长9.47%;海尔智家紧随其后,营收达到2859.81亿元,同比增长4.29%;而格力电器则以1900.38亿元的营收位列第三,同比下滑7.31%,成为三巨头中唯一营收下滑的企业。

从业务构成来看,美的集团的营收增长得益于多元业务的协同发力,尤其是To B领域的库卡机器人、楼宇科技、机电产品等板块,为美的提供了强大的营收韧性。海尔智家则通过高端品牌卡萨帝和海外市场的拓展,实现了营收的稳步增长,其海外收入占比已超过40%,欧美市场的本土化运营体系为其全球化战略奠定了坚实基础。相比之下,格力电器的营收下滑主要源于空调内销市场份额的持续流失以及多元化转型的缓慢,尽管格力也在积极寻求小家电、光伏、新能源等领域的新增长点,但尚未形成稳定的业务支撑。

在盈利能力方面,美的集团净利润达到385.37亿元,同比增长14.29%,虽然净利率仅为9.47%,但增速最快;格力电器净利润321.85亿元,同比增长10.91%,净利率高达17.11%,远超美的和海尔;海尔智家净利润187.4亿元,同比增长12.92%,但净利率仅为6.85%,为三者最低。在人员效率上,格力以7.2万名员工实现人均营收263.94万元,显著高于美的和海尔。

美的集团的转型之路稳健而多元,65.9%的智能家居业务占比与新能源及工业技术等新兴业务的高增速,共同推动了其从传统家电制造商向“科技+制造”综合型企业的转变。海尔智家则正从单一硬件厂商向“场景生态服务商”演进,高端品牌卡萨帝与“三翼鸟”场景品牌的推出,为用户提供了从家电到家居、从硬件到软件的全场景服务,提升了客户粘性与价值天花板。然而,海尔的非家电业务占比仅11%,增长仍依赖传统品类,需突破多元化瓶颈。

格力电器在成本控制与产品附加值提升上取得显著成效,盈利能力强劲。但78%的收入仍依赖空调业务,非家电业务占比仅9.3%,新业务尚处于培育期。尽管格力在渠道改革上取得进展,网签模式使渠道进一步扁平化,但高度依赖空调业务的现状仍未改变。随着渠道利润的回流,其盈利水平或将领先美的和海尔。然而,格力亟需打破“空调依赖症”,在渠道改革与技术出海中寻找新的增长点。

当前,中国白电行业的竞争已从单一的产品与价格博弈升级为综合实力较量。美的以多元化与全球化的双轮驱动构建起稳固的增长底盘;海尔凭借高端化场景创新与海外本土化运营在存量市场中开辟差异化路径;格力则需在渠道改革与技术创新中寻求突破。在“周期性调整”与“结构性变革”的双重冲击下,白电三巨头的竞争变量正延伸至整个产业生态的重构能力。

随着智能家居的普及与全球化重构的加速,白电行业正面临新的机遇与挑战。如何在存量中挖掘增量,成为行业变革的终极命题。智能家居需从硬件堆砌转向数据驱动的服务生态;全球化需从产能转移升级为品牌、技术、标准的输出;多元化则需从业务拼盘转变为核心能力的跨界迁移。在这场白电战场的“决胜期”中,谁能找到战略定力与柔性调整间的平衡,谁就能在“制造红利”向“科技红利”切换的周期中继续领跑。